Ste že kupili novoletna darila za poslovne partnerje? Pred izbiro darila ne pozabite preveriti, kako so poslovna darila obdavčena oziroma kaj morate narediti, da boste ob obdaritvi poslovnih partnerjev delovali skladno z davčno zakonodajo. Ali ste vedeli da mora podjetje (organizacija, oseba, ki opravlja dejavnost), ki daje darila poslovnim partnerjem, pred izročitvijo darila pridobiti davčno številko obdarjenca? To mora pridobiti ne glede na to ali je darilo obdavčeno ali ne. Darila poslovnim partnerjem namreč predstavljajo po Zakonu o dohodnini drug dohodek. Zaradi tega priporočamo, da o danih darilih vodite evidenco. V določenih primerih je potrebno od daril tudi obračunati dohodnino po stopnji 25%. Samo če vrednost darila ne presega 42 eur oziroma če vrednost vseh daril prejetih v davčnem letu od istega darovalca, ne presega 84 eur, dohodnine ni potrebno obračunati in o danem darilu ni potrebno poročati davčni upravi. Če darilo ne presega 80 eur, podjetju ni potrebno plačati dohodnine, mora pa o izplačilu poročati davčni upravi. Če pa darilo presega zgoraj omenjene številke, mora podjetje izračunati in plačati akontacijo dohodnine za obdarjenca v višini 25 %. Pri tem naj poudarimo, da je z vrednostjo darila mišljena tržna vrednost, ki vključuje DDV. V skladu z Zakonom o davku od dohodka pravnih oseb spadajo darila poslovnim partnerjem (z logotipom ali brez) med stroške reprezentance, ki so davčno priznani le delno (50% vrednosti). Ob nakupu poslovnih daril manjših vrednosti podjetje lahko uveljavila odbitek DDV, če so pri tem izpolnjeni naslednji trije pogoji: vrednost je omejena na 20 evrov, ne sme biti protidobave blaga ali storitve s strani prejemnika darila, darilo se daje v okviru opravljanja dejavnosti prejemnika, občasno in ne vedno istim osebam. Če pogoji niso izpolnjeni se DDV ne sme odbiti.

PRIHAJA VIŠJA OBDAVČITEV KAPITALA

Dohodnina od dohodkov iz kapitala (obresti, dividende, kapitalski dobički) bo v letu 2020 višja za 2,5 odstotka. Kapital bo po novem obdavčen bolj. Stopnja dohodnine od dohodkov iz kapitala, torej od obresti, dividend in dobičkov iz kapitala, se bo zvišala za 2,5 odstotka. V letu 2019 še velja, da se v primeru pridobivanja obresti, dividend in ustvarjanja dobičkov iz kapitala plača 25% davka, ki je dokončen. Od leta 2020 bodo dohodki iz kapitala obdavčeni po stopnji 27,5%. Podjetje, ki bi izplačal lastniku dividendo v višini 10.000 eur, bo po novem plačalo 250 eur več davka, lastnik bo namesto 7.500 eur bo dobil 7.250 eur. Enaka sprememba velja tudi pri izplačilu obresti od posojil fizičnim osebam. Izračun davka od dividend, obresti in kapitalskih dobičkov za leti 2019 in 2020 Pri prodaji vrednostnih papirjev, deležev in investicijskih kuponov se stopnja obdavčitve z dobo imetništva znižuje, vendar se bo v letu 2020 nekoliko počasneje kot do zdaj. V primeru lastništva vrednostnega papirja do pet let bo treba plačati davek v vrednosti 27,5 odstotka, po dopolnjenih petih letih lastništva se bo stopnja davka znižala na 20 odstotkov, po 10 letih na 15 odstotkov, po 15 letih pa na 10 odstotkov. Če se bo vrednostni papir odsvojil pozneje kot 20 let po nakupu, davka ne bo. Če rabite pomoč pri optimizaciji davkov s področja obresti, dividend in kapitalskih dobičkov, izpolnjevanju ali oddaji davčnih napovedi, vam v Računovodski družbi Nucleus plus lahko pomagamo. Kontaktirajte nas, če želite našo pomoč.

NOVO LETO BO PRINESLO VIŠJO MINIMALNO PLAČO

V letu 2020 bo znašala minimalna plača 940,58 evrov bruto. Pomembna novost je, da bodo od leta 2020 iz minimalne plače izvzeti vsi dodatki ter plačilo za delovno in poslovno uspešnost. Delavec je upravičen do plačila za opravljeno delo najmanj v velikosti minimalne plače, če pri delodajalcu dela polni delovni čas. Minimalna mesečna plača za delo opravljeno v polnem delovnem času, opravljeno v letu 2019, znaša 886,63 EUR bruto. V letu 2020 se bo navedeni znesek povečal za 53,95 EUR, kar pomeni da bo minimalna mesečna plača za delo opravljeno v polnem delovnem času, opravljeno v letu 2020, znašalo 940,58 EUR bruto. Če delavec dela krajši delovni čas, ima pravico do sorazmernega dela minimalne plače. Dodatki se ne bodo več vštevali v minimalno plačo Iz minimalne plače so bili že do zdaj izvzeti določeni dodatki za delo v posebnih pogojih dela: dodatek za nočno delo, dodatek za delo na praznike in dela proste dneve po zakonu, ter dodatek za nadurno delo. Z novim letom pa v minimalno plačo ne bodo vključeni tudi naslednji dodatki: dodatek za delovno dobo, dodatek za delo v posebnih pogojih dela (izmensko delo, popoldansko delo, terensko delo ipd.) ter plačilo za delovno uspešnost. del plače za poslovno uspešnost.

Z NOVIM LETOM VIŠJI DAVEK OD NAJEMNIN

Z letom 2020 bo prišlo do spremembe pri obdavčitvi najemnin, ki jih prejmejo fizične osebe za oddajanje svojega premoženja v najem. Davčna stopnja se poveča iz 25% na 27,5%, po drugi strani pa se povečajo normirani stroški iz 10% na 15%. Če oddajate premoženje v najem, preverite, za koliko se vam bo povečal davek. Dohodek iz oddajanja premoženja v najem je opredeljen kot dohodek, dosežen z oddajanjem nepremičnin in premičnin v najem. Najbolj pogosti posli oddajanja premoženja v najem so: najem, zakup, podnajem in vzajemno oddajanje premoženja v najem. Dohodek iz najemnin se obdavčuje cedularno, kar pomeni, da se plačana dohodnina šteje za dokončni davek in se ne všteva v letno davčno osnovo za odmero dohodnine na letni ravni. Trenutno znaša davčna stopnja 25%, davčna osnova pa je dosežen dohodek, zmanjšan za normirane stroške v višini 10 % doseženega dohodka. Namesto normiranih stroškov, lahko zavezanec uveljavlja dejanske stroške vzdrževanja premoženja, ki ohranja uporabno vrednost premoženja, če jih v času oddajanja premoženja v najem za navedeno premoženje plačuje sam. Zaradi spremembe davčne zakonodaje bo naslednje leto davčna stopnja 27,5%, normirani stroški pa 15% od doseženega dohodka. Najemodajalec, ki zaračuna mesečno najemnino v višini 1.000 eur, bo po novem plačal 8,75 eur več davka, namesto 775,00 eur bo dobil 766,25 eur. Izračun najemnine v letu 2019 in 2020: Če najemnino izplačujejo pravne osebe, samostojni podjetniki ali druge organizacije, morajo le-te ob izplačilu plačati dohodnino kot davčni odtegljaj od dohodka. Če fizične osebe oddajajo v najem drugim fizičnim osebam, morajo tako dosežene dohodka napovedati do 28. februarja tekočega leta za preteklo leto. Če rabite pomoč pri optimizaciji davkov s področja najemov, izpolnjevanju ali oddaji davčnih napovedi, vam v Računovodski družbi Nucleus plus lahko pomagamo. Kontaktirajte nas, če želite našo pomoč.

SPREMEMBE PRI OBDAVČITVI PODJETIJ

Z letom 2020 bo prišlo pri obdavčitvi podjetij do omejitve pri zmanjšanju davčne osnove zaradi uveljavljanja davčnih olajšav in pokrivanja prenesenih davčnih izgub. Podjetja, ki ustvarjajo dobiček in so doslej znižala davčno osnovo na 0 zaradi uveljavljanja davčnih olajšav ali pokrivanja preteklih izgub, bodo po novem plačala davek. N 6. novembra so stopile v veljavo spremembe zakonov s področja davkov in sicer: zakona o dohodnini, zakona o davku od dohodkov pravnih oseb, zakona o davku od dobička od odsvojitve izvedenih finančnih instrumentov ter zakona o davčnem postopku. O spremembah na področju obdavčitve dela smo že pisali, novico najdete tukaj. Tokrat vam bomo predstavili glavne novosti na področju obdavčitve podjetij. Najpomembnejša novost, ki nas čaka naslednje leto je uvedba omejitve pri zmanjšanju davčne osnove zaradi uveljavljanja davčnih olajšav in pokrivanja prenesenih davčnih izgub. Če bo imela pravna oseba dobiček za davčne namene, potem se bodo vse davčne olajšave in davčne izgube iz preteklih davčnih obdobij priznale največ v višini 63% davčne osnove. To pomeni, da podjetja ne bodo mogla več znižati davčne osnove na 0 eur zaradi visokih investicij v raziskave in razvoj, investicij v osnovna sredstva, zaradi zaposlovanja določenih kategorij zaposlenih (invalidov, brezposelnih oseb), kot tudi zaradi vplačil v prostovoljno dodatno pokojninsko zavarovanje in plačanih donacij. Olajšave za vlaganja v raziskave in razvoj ter v osnovna sredstva se bodo lahko kot do sedaj prenašala v naslednjih 5 davčnih obdobij, ostale olajšave bodo zniževale davčno osnovo le v letu nastanka, kar pomeni dodatno omejevanje dejanske možnosti uporabe davčnih olajšav. Enake določbe veljajo tudi za samostojne podjetnike posameznike. Ker je v letu 2019 prišlo do spremembe računovodskih standardov na področju izkazovanja poslovnih najemov, se je moral temu prilagoditi tudi zakon o davku od dohodka pravnih oseb. Spremenilo se je evidentiranje odhodkov iz poslovnih najemov, po novem se iz tega naslova izkazujejo stroški amortizacije. Skladno s spremenjenim zakonom se kot davčno priznan odhodek prizna strošek amortizacije sredstva z uporabo najvišje letna amortizacijska stopnja, ki ustreza dobi sredstva v poslovnem najemu. Dopolnjena določba zakona se uporablja od 1. 1. 2019 dalje, torej od začetka uporabe novih računovodskih pravil. Spremenjena računovodska pravila niso zavezujoča za mikro in majhna podjetja, le ti lahko še vedno izkazujejo stroške najemnin.

ŠTUDENTJE Z NOVIM LETOM Z VIŠJO URNO POSTAVKO

Dobra novica za študente: z novim letom se bo minimalna urna postavka za študentsko delo povečala na 5,4 evre. Z novelo zakona za uravnoteženje javnih financ, ki jo je državni zbor potrdil konec oktobra, se je povečala bruto urna postavka za študentsko delo. Po novem bruto urna postavka ne bo smela biti nižja od 5,4 evra (trenutno 4,89 evre). Sprememba bo začela veljati 1. januarja prihodnje leto. To pomeni, da bo moral za delo opravljeno po 1. januarju 2020 delodajalec plačati najmanj 5,4 evra bruto, kar znese 4,56 eur neto. Skupni strošek delodajalca bo znašal 7,22 evrov brez DDV oziroma 7,62 evrov z DDV. Maksimalna urna postavka za študentsko delo ni določena. Da vas še spomnimo, kaj mora delodajalec plačati pri izplačilu po študentski napotnici. Od zneska na napotnici mora plačati naslednje dajatve: prispevek za pokojninsko in invalidsko zavarovanje v višini 8,85 % prispevek za zdravstveno zavarovanje v višini 6,36 %, prispevek za poškodbe pri delu in poklicne bolezni v višini 0,53 %, koncesijsko dajatev v višini 16,00 %. dodatno koncesijsko dajatev v višini 2,00 %. Dijaki in študenti so vključeni v pokojninsko, invalidsko ter zdravstveno zavarovanje, zato plačujejo tudi sami prispevek za pokojninsko in invalidsko zavarovanje v višini 15,5% od bruto zneska. Študentsko delo se zato šteje v pokojninsko dobo.

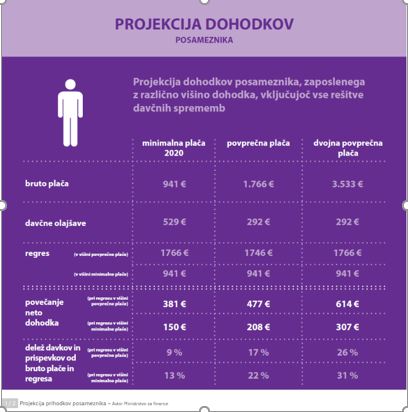

SPREJETE DAVČNE SPREMEMBE ZA LETO 2020

V Državnem zboru je bil prejšnji teden sprejet paket davčnih sprememb, katerih cilj je razbremenitev stroškov dela in s tem povečanje konkurenčnosti slovenskega gospodarstva. Na drugi strani pa se povečuje obdavčitev kapitala. Spremembe bodo veljale od leta 2020 dalje. V paketu davčnih sprememb so sprememba zakona o dohodnini, zakona o davku od dohodkov pravnih oseb ter o davku od dobička od odsvojitve izvedenih finančnih instrumentov, posledično pa je bila potrebna še spremembe zakona o davčnem postopku. V tokratnih informacijah predstavljamo spremembe na področju dohodnine. Razbremenitev lestvice za odmero dohodnine in višja splošna olajšava V dohodninski lestvici ostaja pet davčnih razredov, a se meje v vseh petih zvišujejo. V drugem in tretjem dohodninskem razredu se bo stopnja davka znižala s 27 na 26 odstotkov oz. s 34 na 33 odstotkov. Splošna olajšava se dviguje s 3.302,70 evra na 3.500 evrov, hkrati pa se uvaja linearna dodatna splošna olajšava za vse dohodke do letne višine 13.316 evrov. Z uvedbo linearnosti in dvigom splošne olajšave naj bi bilo preprečeno, da prejemniki minimalne plače zaradi letošnjega dviga minimalne plače ne bi bili več upravičeni do najvišje dodatne splošne olajšave. Boniteta za zasebno uporabo službenih vozil na električni pogon Sprejete spremembe prinašajo tudi znižanje višine bonitete za zasebno uporabo vozil na električni pogon, kar bo imelo pomembne učinke na promocijo vozil na električni pogon. Boniteta se znižuje za 1,2 odstotni točki, in sicer z 1,5 % na 0,3 % nabavne vrednosti vozila mesečno. Višja obdavčitev kapitala in najemnin Stopnja dohodnine od dohodkov iz kapitala, torej od obresti, dividend in dobičkov iz kapitala, se bo zvišala s 25 na 27,5 odstotka. Enako velja za stopnjo davka od dobička od odsvojitve izvedenih finančnih instrumentov. V primeru obdavčitve dobičkov iz kapitala in izvedenih finančnih instrumentov se spreminja tudi zniževanje stopnje glede na dobo imetništva, in sicer se bo v primeru dobe lastništva od pet do deset let stopnja znižala na 20 %, v primeru dobe imetništva od deset do 15 let na 15 %, v naslednjih petih letih na 10 %, po 20 letih pa se ohranja stopnja 0. Zvišuje se tudi stopnja dohodnine od dohodkov iz oddajanja premoženja v najem – s 25 na 27,5 odstotka. Po drugi strani pa se bo zvišal tudi odstotek normiranih stroškov, ki se priznavajo pri ugotavljanju davčne osnove od dohodka iz oddajanja premoženja v najem, in sicer z 10 na 15 odstotkov.

STEČAJ ADRIE AIRWAYS: KAKO RAVNATI V PRIMERU NAKUPA KARTE ZA LET, KI GA NI BILO

Okrožno sodišče v Kranju je s sklepom dne 2.10.2019 začelo stečajni postopek nad ADRIO AIRWAYS. Vložitev predloga za stečaj družbe Adrie Airways pomeni izgubo operativne licence, ki je nujno potrebna za opravljanje dejavnosti. Adria Airways tako ne opravlja več komercialnih letov. Zaradi stečaja slovenskega letalskega prevoznika ste se številni potniki in tudi podjetja znašli v težavah, ker niste mogli na pot in tudi ker ne veste ali boste dobili povrnjeno kupnino. Zveza potrošnikov Slovenije je zbrala nekaj predlogov, kako ravnati oziroma na koga se obrniti. Potnikom, ki so zgolj kupili letalske vozovnice predlaga naslednje: preverite, ali imate sklenjeno zavarovanje za odpoved leta; ob plačilu s kreditno kartico pri svoji banki, ki je izdala kartico, čimprej preverite, kako se uveljavlja t.i. ‘chargeback’ postopek, ki imetniku kartice omogoča povračilo denarja, ker storitev ni bila oziroma ne bo izvedena. Potrošnik lahko zahteva povračilo kupnine v osmih tednih od dneva, ko je bilo plačilo izvedeno, svojemu zahtevku pa predlagamo da priložijo kopijo dokazila o plačani storitvi, podatek o dnevu opravljenega plačila, obvestilo o odpovedanem letu. Več informacij o postopku najdete na spletni strani ZPR. če ste vozovnico kupili prek agencije (fizične ali spletne), se pozanimajte, ali vam agencija omogoča vračilo denarja ali poišče alternativni let; če ste vozovnico kupili preko druge letalske družbe, ki ima deljen let z Adrio (codeshare), se obrnite na to letalsko družbo; če ne boste uspeli najti rešitve, prijavite terjatev do Adrie v stečajnem postopku. Rok za prijavo je 3 mesece od oklica o začetku stečajnega postopka. V kolikor je let del turističnega potovanja, za katerega se uporabljajo določbe Zakona o varstvu potrošnikov v zvezi s paketnimi potovanji, pa se obrnite na potovalno agencijo oziroma organizatorja potovanja, ki je odgovoren za izvedbo potovalnih storitev, da skupaj poiščite ustrezno rešitev.

NE POZABITE PRIJAVITI RAČUNOV PRI SPLETNIH BANKAH (REVOLUT, N26, MONESE,…)NA FURS

Tudi Slovenci se vse pogosteje odločajo za odprtje računov pri spletnih bankah kot so Revolut, N26, Monese, bunq, TransferWise. Pri tem pa pozabljajo, da morajo tudi te račune prijaviti davčnemu organu v osmih dneh od odprtja. Če ste med njimi in še niste sporočili odprtega plačilnega računa v tujini, svetujemo, da to storite čim prej. Če boste to storili sami, še preden bo do podatka o vašem računu v tujini prišel davčni organ, se lahko izognete kazni. Računi pri tujih spletnih bankah se odpirajo iz najrazličnejših razlogov: od tega, da se znižajo bančni stroški, za plačevanje nakupov v tujini ter tudi ker oseba pri slovenski banki ne more odpreti računa. Spletne banke omogočajo prejem debetne kartice, prejemanje nakazil (npr. plače, honorarjev), neposredne bremenitve računa, dvigovanje na bankomatih ali plačevanje na račune drugih doma in v tujini. Tudi davčni organ vrne preplačilo davka na te račune. Če imate spletne račune kot so Revolut, N26, Monese, bunq, TransferWise, jih ne pozabite prijaviti davčnemu organu v osmih dneh od odprtja. Davčnemu organu je potrebno sporočiti tudi vse spremembe podatkov (npr. datum zaprtja računa v tujini, ipd.) v osmih dneh po nastanku spremembe. Prijavo tujih računov lahko oddate elektronsko preko eDavkov (obrazec DR-Račun), račun iz tujine pa lahko prijavite tudi na obrazcu DR-02 (v obrazec je potrebno vpisati identifikacijske podatke ter v rubriko 10 podatke o tujem računu). K prijavi morate priložiti dokumente, iz katerih so razvidni podatki o računu (npr. pogodba o odprtju bančnega računa, posnetek zaslona IBAN računa v Revolut/N26 aplikaciji, bančna kartica, bančna knjižica itd.), da lahko finančni urad preveri pravilnost oziroma točnost podatkov. Obrazec DR-Račun se lahko odda elektronsko preko edavkov, obrazec DR-02 pa preko eDavkov ali osebno oziroma po pošti na kateremkoli finančnem uradu. Če prijave računa v tujini ne storite oziroma ne sporočite sprememb, vas davčni organ lahko oglobi od 200 do 1.200 EUR. To je zgolj globa, ki se nanaša na neprijavljen plačilni račun iz tujine. Če so na podlagi sredstev neprijavljenega plačilnega računa ali ostalih finančnih računov nastale druge davčne nepravilnosti (npr. neprijavljene obresti, ki bi morale biti v Sloveniji prijavljene in obdavčene), so glede tega zagrožene dodatne globe.

KDAJ UPORABA PARKIRNEGA PROSTORA NI BONITETA

Uporaba parkirnega prostora za parkiranje vozila se ne šteje za boniteto, če je to parkirišče zagotovljeno v zvezi z zaposlitvijo, torej blizu kraja opravljanja dela in praviloma v času opravljanja delovnih obveznosti. Davčni organ je avgusta podal novo pojasnilo glede obdavčitve uporabe parkirnega mesta s strani zaposlenih. V pojasnilu je jasno razmejil, kdaj se uporaba parkirnega prostora za zaposlenega šteje za boniteto in kdaj ne. Davčni organ pojasnjuje, da se za boniteto ne šteje uporaba parkirnega prostora za parkiranje lastnega ali službenega vozila (čeprav se ga uporablja v zasebne namene), če je to parkirišče zagotovljeno v zvezi z zaposlitvijo. To pomeni, da je parkirno mesto blizu kraja opravljanja dela in da se vozilo parkira v času opravljanja delovnih obveznosti. Pri tem ni pomembno, na kakšen način je delodajalec pridobil parkirno mesto (lastništvo ali najem) niti to, koliko oseb lahko uporablja to parkirno mesto (ali je dovoljeno parkiranje vsem ali le določenim delavcem). Prav tako ni pomembno, ali delavec parkirno mesto uporablja za parkiranje lastnega ali službenega vozila, katerega ima zagotovljenega tudi za privatne namene. Če pa delodajalec delojemalcu parkirno mesto zagotavlja izključno za privatne namene (npr. blizu kraja prebivanja zaposlenega), se taka uporaba parkirnega prostora šteje za boniteto, od katere je potrebno obračunati vse prispevke in dohodnino. Znesek bonitete se v tem primeru določi na podlagi primerljive tržne cene, če pa te ni mogoče določiti, pa na podlagi stroška, ki je nastal pri delodajalcu v zvezi z zagotavljanjem bonitete. Vrednost bonitete se zmanjša za plačila, ki jih delojemalec plača delodajalcu v zvezi z zagotavljanjem te bonitete.