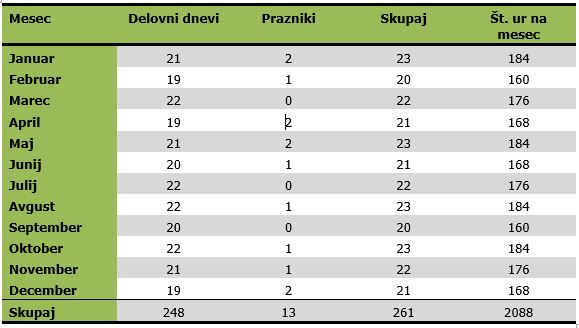

Leto, ki je pred nami, bo zaposlenim, vsaj kar se tiče praznikov in prostih dni, izjemno naklonjeno. V prihodnjem letu namreč večina dela prosti dni padejo na dneve med tednom, kar pomeni, da si lahko zaposleni s pametnim in preudarnim koriščenjem letnega dopusta podaljšajo proste dni in si privoščijo kakšen oddih več. Spodaj vam posredujemo tabelo delovnih dni in dela prostih dni za leto 2018. Število delovnih dni, dela prostih dni in delovna obveznost v urah po posameznih mesecih so podatki, ki jih potrebujete za organizacijo dela, za obračun plač, potnih nalogov, dnevnic in drugih obračunov. Podatke v tabeli potrebujete tisti, ki organizirate delo zaposlenih, tisti, ki za računovodstvo pripravljate podatke o opravljenih urah za zaposlene ter tudi tisti, ki izpolnjujete potne naloge ali obračunavate plače.

NE POZABITE VPISATI DEJANSKE LASTNIKE V REGISTER DEJANSKIH LASTNIKOV

Register dejanskih lastnikov (RDL) je baza podatkov, v kateri se zbirajo podatki o dejanskih lastnikih z namenom zagotavljanja transparentnosti lastniških struktur poslovnih subjektov in onemogočanja zlorab poslovnih subjektov za pranje denarja in financiranje terorizma. Vse pravne osebe, ki so vpisane v Poslovni register Slovenije (gospodarske družbe, društva, zavodi, ustanove,…), morajo vpisati v Register dejanskih lastnikov (RDL) dejanske lastnike. Izjeme so enoosebne družbe z omejeno odgovornostjo, pri katerih je družbenik fizična oseba in hkrati njen edini zastopnik, in gospodarske družbe, katere delnice kotirajo na borzi. Dejanski lastnik je vsaka fizična oseba, ki je končni lastnik poslovnega subjekta z poslovnim deležem večjim od 25% oziroma fizična oseba, ki poslovni subjekt nadzira ali jo kako drugače obvladuje. V RDL se vpišejo podatki o: pravni osebi (firma, naslov, sedež, matična in davčna številka, datum vpisa in izbrisa), dejanskem lastniku (osebno ime, naslov stalnega in začasnega prebivališča, datum rojstva, davčna številka, državljanstvo, višina lastniškega deleža ali drug način nadzora, datum vpisa in izbrisa dejanskega lastnika iz RDL), Vnos podatkov o dejanskih lastnikih lahko izvede zastopnik poslovnega subjekta, če je kot uporabnik prijavljen na spletnem portal Ajpes in ima kvalificirano potrdilo za elektronski podpis. Za vnos pa lahko pooblasti pooblaščenca, tudi računovodski servis. Rok za vpis je 19.1.2018, aplikacija za vpis je na voljo na spletni strani Ajpes od 11.12.2017. Globe za neporočanje so zelo visoke. Z globo od 6.000 do 60.000 eurov se kaznuje pravna oseba, če ne vpiše v register podatkov o svojem dejanskem lastniku ter njihove spremembe. Z globo od 400 do 2.000 eurov se kaznuje tudi odgovorna oseba pravne osebe. Pri pripravi podatkov o dejanskih lastnikih in vnosom v Register dejanskih lastnikov na spletni strani Ajpes vam lahko pomagamo tudi mi. Sporočite, če želite našo pomoč. Rok za vpis se izteče že čez en mesec.

NOVOLETNO OBDAROVANJE STRANK IN ZAPOSLENIH

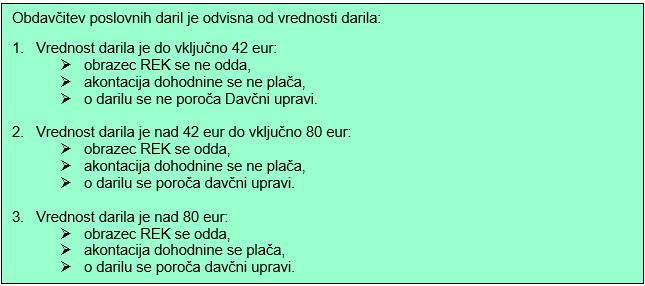

Še tri tedne in novo leto bo zopet tu. Verjetno že razmišljate kaj boste letos podarili poslovnim partnerjem in tudi zaposlenim. Ali veste, da darila, ki jih podjetje podari poslovnim partnerjem (fizičnim osebam), zaposlencem ali otrokom zaposlencev, predstavljajo v skladu z Zakonom o dohodnini dohodek, od katerega je potrebno obračunati in plačati davek, če znesek darila presega znesek določen z Zakonom. DARILA ZAPOSLENIM Darila, ki jih zagotovi delodajalec na podlagi zaposlitve nekdanjemu, sedanjemu ali bodočemu delojemalcu ali njegovemu družinskemu članu so BONITETA. Od daril, ki jih delodajalec ne zagotavlja redno ali pogosto, se ne plačajo prispevki in dohodnina, če vrednost vseh daril v mesecu ne presega 15 eur. DARILA DANA OTROKOM ZAPOSLENIH Če je darilo dano otroku: do starosti 15 let, v mesecu decembru in vrednost ne preseže 42 eur od daril ni potrebno obračunati prispevkov in davkov. Če niso izpolnjeni vsi zgoraj navedeni pogoji (npr. darila niso dana v decembru) predstavlja darilo boniteto, ki bremeni enega izmed staršev. DARILA POSLOVNIM PARTNERJEM Podjetje, ki daje darila poslovnim partnerjem, mora pred izročitvijo darila pridobiti davčno številko obdarjenca. Darila poslovnim partnerjem predstavljajo drug dohodek, od katerega mora podjetje obračunati in plačati dohodnino po stopnji 25%. Če vrednost darila (z vrednostjo je mišljena tržna vrednost, ki vključuje DDV) ne presega 42 eur oziroma če vrednost vseh daril prejetih v davčnem letu od istega darovalca, ne presega 84 eur, dohodnine ni potrebno obračunati in o danem darilu ni potrebno poročati davčni upravi. Če darilo ne presega 80 eur, podjetju ni potrebno plačati davka, mora pa o izplačilu poročati davčni upravi. V skladu z Zakonom o davku od dohodka pravnih oseb spadajo darila poslovnim partnerjem (z logotipom ali brez) med stroške reprezentance, ki so davčno priznani le delno (50% vrednosti).

OBDAVČITEV BOŽIČNIC, TRINAJSTIH PLAČ

Zakon o dohodnini je prinesel z letom 2017 eno pomembno novost – posebno davčno obravnavo dela plače za poslovno uspešnost, ki se enkrat letno izplača vsem zaposlenim hkrati. Tem izplačilom pogovorno pravimo tudi trinajsta plača, božičnica, novoletna nagrada. Novost velja za izplačila po 1.1.2017. Zakon določa, da se del plače za poslovno uspešnost, ki je izplačan enkrat letno in do višine 70% povprečne mesečne plače zaposlenih v Sloveniji (cca 1.129 €), ne šteje v osnovo za obračun dohodnine, kar pomeni, da od tega zneska ni potrebno plačati dohodnine. Ugodnejša davčna obravnava se uporablja za tista izplačila, pri katerih je izpolnjen eden od dveh pogojev: Pravica zaposlenega do izplačila dohodka za poslovno uspešnost je opredeljena v splošnem aktu delodajalca, s katerim so seznanjeni vsi zaposleni in v katerem imajo vsi zaposleni pravico do dohodka za poslovno uspešnosti (pogoji do pridobitve pravice morajo biti v aktu določeni enotno za vse delavce) ali Pravica zaposlenega do izplačila dohodka za poslovno uspešnost je opredeljena v kolektivni pogodbi, kjer so določena merila za pridobitev pravice zaposlenega do dohodka za poslovno uspešnost. Izbira kriterijev in meril je prepuščena delodajalcem, pomembno je le, da jih opredelijo v splošnem aktu, oziroma da so predmet socialnega dialoga s sindikati, če so opredeljeni v kolektivni pogodbi. Čeprav omenjeni dohodki v določenem delu niso obdavčeni z dohodnino, pa so v celoti obdavčeni s prispevki za socialno varnost (prispevki iz in na dohodke).

KAKO PRIDOBITE DAVČNO ŠTEVILKO ZA NOVOROJENČKA

Vsaka oseba s stalnim ali začasnim prebivališčem v Sloveniji je vpisana v davčni register. Vpis se izvede na podlagi vloge za vpis v davčni register ali po uradni dolžnosti. Ob vpisu v davčni register se osebi dodeli davčna številka, to je identifikacijski znak, ki se uporablja v zvezi z vsemi davki. Davčna številka je sestavljena iz osem številk; sedem je naključno izbranih, osma pa je izračunana po posebnem modelu. Novorojenček, s stalnim oziroma začasnim prebivališčem v Sloveniji, se vpiše v davčni register po uradni dolžnosti. Vpis v davčni register izvede finančni urad samoiniciativno. Potrdilo o davčni številki novorojenčka prejmeta starša po pošti približno v mesecu dni po otrokovem rojstvu. Včasih pa starša potrebujeta potrdilo o davčni številki takoj po rojstvo. Potrebujeta ga namreč tudi za uveljavljanje olajšave za vzdrževanega družinskega člana pri izplačilu plač in nadomestil plač. V tem primeru ga lahko pridobita na kateremkoli finančnem uradu. Potrebujeta le izpolnjen obrazec DR-02, ki ga dobita na finančnem uradu ali na internetni strani FURS, veljavno osebno izkaznico ali potni list in otrokov rojstni list. Potrdilo o dodeljeni davčni številki za novorojenčka prejmete takoj oziroma v nekaj dneh po pošti. Primer izpolnjenega obrazca DR-02 najdete tukaj.

ALI JE NAKUP KARTE ZA FITNES ZA ZAPOSLENEGA BONITETA?

Boniteta je vsaka ugodnost v obliki proizvoda, storitve ali druge ugodnosti v naravi, ki jo zaposlenemu ali njegovemu družinskemu članu zagotovi delodajalec. Od bonitet je potrebno obračunati vse prispevke (prispevke delojemalca in prispevke delodajalca) in dohodnino. Stroški teh bonitet so davčno priznan odhodek podjetja. Določene ugodnosti se skladno z zakonodajo ne štejejo za boniteto. Gre za ugodnosti manjših vrednosti, ki so zagotovljene vsem zaposlenim pod enakimi pogoji, kot so regresirana prehrana med delom, uporaba prostorov za oddih in rekreacijo, pogostitve ob praznovanjih in drugi podobni primeri. Kot boniteta se ne obravnavajo tudi ugodnosti, ki jih delodajalec zaposlenemu ne zagotavlja redno ali pogosto, če vrednost vseh bonitet v mesecu ne presega 15 eur. Skladno s pojasnilom FURS se ugodnosti manjše vrednost, ki so zagotovljene vsem zaposlenim pod enakimi pogoji, ne obdavčujejo s prispevki in dohodnino zaradi težavnosti vrednotenja in prisojanja vrednosti ugodnosti posameznemu zaposlenemu. To pa pomeni, da plačila delodajalca za športne tečaje in dogodke pri katerih je mogoče prisoditi vrednost posameznemu zaposlenemu, obravnava kot boniteta, če njihova vrednost presega 15 eur na mesec. Navedeno torej pomeni, da se mora ob nakupu fitnes karte, ki se glasi na zaposlenega, obračunati boniteta, če znesek presega 15 eur na mesec. Po drugi strani pa nakup ene fitnes karte za celotno organizacijo, pri čemer karto lahko koristijo vsi zaposleni pod enakimi pogoji, seveda pa udeležba ni obvezna, ne predstavlja boniteto.

PRESELILI SMO SE..VABLJENI V NAŠ NOV DOM

Konec prejšnjega tedna smo se preselili. A nismo šli daleč. Še vedno smo v industrijski coni Trzin, le da smo sedaj na Brodišču 12, v poslovni stavbi Baloh d.o.o. Vsi kontaktni podatki (telefoni, maili) ostajajo enaki. Kako pridete do nas? Ko pridete v industrijsko cono Trzin pred Piramido zavijete desno, pojdite naravnost do Prodajnega centra – Honda Ducati- AS Domžale, kjer zavijete levo in greste do poslovne stavbe Baloh d.o.o. Pred poslovno zgradbo je veliko parkirišče za stranke. Našli nas boste v drugem nadstropju na desni strani stavbe. Do nas se lahko popeljete z dvigalom ali greste po stopnicah.

NAMENITE DEL DOHODNINE ZA DONACIJO

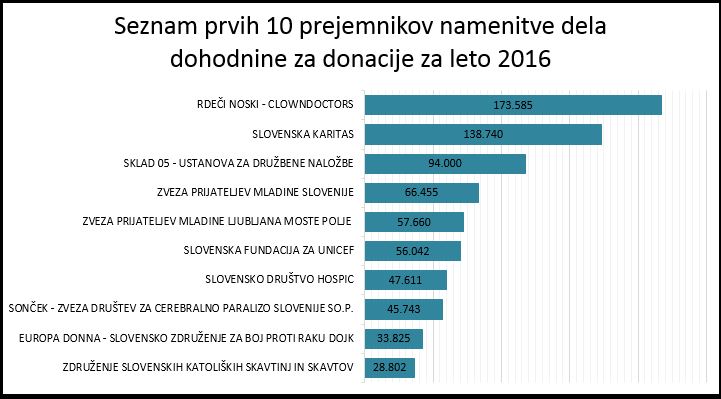

Vsak zavezanec za dohodnino lahko del svoje odmerjene dohodnine (do 0,5%) nameni za donacije organizacijam, ki delujejo s splošno koristnim namenom. Če se odločite za takšen način doniranja, ne boste v ničemer finančno prikrajšani. Donacija namreč ne vpliva na višino vračila ali doplačila vaše dohodnine. Čas za odločitev imate samo še do konca leta. Kako doniraš? Poseben obrazec »Zahteva za namenitev dela dohodnine za donacije« (najdete ga na naslednji povezavi goo.gl/niQatr ) morate oddati preko sistema eDavki ali osebno oziroma po pošti na finančni urad, kjer imate prebivališče. Vložena zahteva velja do preklica ali do spremembe zahteve. To pomeni, da vam ni treba vsako leto vlagati nove zahteve. Vložite jo le takrat, ko jo vlagate prvič ali če želite del dohodnine za donacije nameniti komu drugemu. Komu lahko doniraš? Dohodnino lahko namenite enemu ali največ petim upravičencem, ki so objavljeni na Seznamu upravičencev do donacij za leto 2017: goo.gl/di99pw Na seznamu je objavljenih več tisoč upravičencev, med katerimi so humanitarne organizacije, zdravstvene, kulturne, športne organizacije in tudi organizacije s področja zaščite in reševanja. Če se donacija nameni enemu upravičencu, se mu lahko dodeli največ 0,5% od odmerjene dohodnine; če pa se razdeli med več upravičencev, pa se lahko posameznemu upravičencu nameni 0,1%, 0,2%, 0,3% ali 0,4% dohodnine. Kako so donirali v letu 2016? Na spodnjem grafu je objavljenih prvih 10 prejemnikov dela dohodnine za leto 2016. Celoten seznam najdete na povezavi: goo.gl/LRwvXU.

OLAJŠAVA ZA INVESTIRANJE V RAČUNALNIŠKO OPREMO

Brez računalniške opreme ne moremo več opravljati dejavnosti. Ogromno posla se izvede preko interneta, saj se veliko dogovorov in naročil s kupci ter dobavitelji izvede preko mailov ali preko posebnih B2B povezav. Tudi z državnimi uradi (FURS, SURS, ZZZS) sodelujemo pogosto le še preko interneta (portali edavki, e-vem). Investiranje v računalniško opremo je zato nujno, zaradi novih rešitev pa tudi pogosto. Če imate namen v bližnji prihodnosti investirati v računalniško opremo, predlagamo, da to storite še pred novim letom, saj si zaradi tega lahko znižate davek od dobička za leto 2017. Uveljavljate namreč lahko investicijsko olajšavo v opremo in tako znižate davčno osnovo v višini 40% investiranega zneska v računalniško opremo, vendar največ v višini davčne osnove. Če pa je vrednost opreme pod 500 EUR, pa lahko v letu nakupa znižate davčno osnovo za investicijsko olajšavo in tudi za celotno vrednost sredstva. Računalniška oprema vključuje tako strojno kot programsko opremo, vključno z določenimi vrstami pisarniške opreme, ki imajo vgrajene komponente računalniške opreme. Primeri le te so: multifunkcijske naprave, ki imajo vgrajeno mrežno kartico, s katero je povezana na interno računalniško omrežje, oziroma, ki se dejansko uporablja v povezavi z računalnikom; pametni telefoni, ki poleg prenosa zvoka omogočajo še upravljanje z elektronsko pošto, zajem in prenos slikovnega in video materiala, dostop do interneta, uporabo različnih programov, vključno z dostopom do internih informacijskih sistemov podjetja; pametne ure, saj je to nosljiva računalniška naprava, namenjena nošenju na uporabnikovem zapestju, ki ponuja funkcionalnosti, podobne tistim na pametnem telefonu; druge »iNaprave«, ki z vgrajeno programsko opremo zagotavljajo funkcionalnosti, ki so potrebne za opravljanje poslovnih funkcij zavezanca. Če je vrednost opreme pod 500 EUR, lahko že letos znižate davčno osnovo za celotno vrednost sredstva. Opremo z vrednostjo pod 500 EUR lahko izkažete kot osnovno sredstvo, ki se amortizira, ali pa kot strošek obdobja, ki takoj znižuje poslovni izid. Če ga boste izkazali kot osnovno sredstvo, boste lahko uveljavljali olajšavo za investiranje. Hkrati pa lahko celotna vrednost sredstva že v letu nakupa znižuje davčno osnovo in posledično davek.

NUCLEUS PLUS NA 19. KONGRESU IZVAJALCEV RAČUNOVODSKIH STORITEV

Prejšnji teden je v Kongresnem centru Wellness Park Laško potekal 19. kongres izvajalcev računovodskih storitev. Kongres je osrednji letni dogodek Zbornice računovodskih storitev in je namenjen predstavitvi najaktualnejših tem s področij, ki neposredno vplivajo na opravljanje dejavnosti računovodskih servisov. Udeležilo se ga je 240 zaposlenih v računovodski dejavnosti, med njimi tudi devet članic našega podjetja Nucleus plus d.o.o.. Letošnji program nam je ponudil veliko visoko kakovostnih aktualnih strokovnih vsebin s priznanimi domačimi in tujimi predavatelji. Predstavili so nam aktualne in predvidene davčne reforme s področja dohodnine, davčnega postopka in vrednotenja nepremičnin. Poučilih so nas o davčni obravnavi stroškov s področja promocije zdravja na delovnem mestu, razlikami med slovenskimi in mednarodnimi računovodskimi standardi in predstavili kaj nas na področju standardov čaka v naslednjih letih. Predstavili so nam tudi kako izkazovati kriptovalute v poslovnih knjigah, kakšna je problematika pri ugotavljanju davčnega rezidentstva, ter kakšne so pasti poslovanja z gotovino in kako potekajo osebni davčni pregledi. Seznanili smo se tudi s tehnološkimi novostih, ki jih ponujajo informacijski sistemi v podpro računovodstvu in poslovodstvu. Spremembe namreč so in bodo za nas priložnost, da izboljšamo izvajanje računovodskih storitev, da prilagodimo svoje procese sodobnemu tempu, da smo dovolj fleksibilni in da se lahko sproti prilagajamo duhu časa.