Zakon o spremembah in dopolnitvah Zakona o dohodnini poleg sprememb o katerih smo že pisali – dvig dohodkovnega praga za upravičence do višje splošne olajšave, spremenjene lestvice za odmero dohodnine in spremembo obračunavanja bonitet, prinaša še eno pomembno novost – posebno davčno obravnavo dela plače za poslovno uspešnost, ki se enkrat letno izplača vsem zaposlenim hkrati (pogovorno trinajste plače, božičnice, novoletne nagrade). Zakon ZDoh-2 določa, da se dohodek zaposlenega za poslovno uspešnost, ki bo izplačan enkrat letno in v višini 70% povprečne mesečne plače zaposlenih v Sloveniji (cca 1.115 €), ne bo štel v osnovo za obračun dohodnine, če bo izpolnjen eden od dveh pogojev: Pravica zaposlenega do izplačila dohodka za poslovno uspešnost je opredeljena v splošnem aktu delodajalca, s katerim so seznanjeni vsi zaposleni in v katerem imajo vsi zaposleni pravico do dohodka za poslovno uspešnosti. ali Pravica zaposlenega do izplačila dohodka za poslovno uspešnost je opredeljena v kolektivni pogodbi, kjer so določena merila za pridobitev pravice zaposlenega do dohodka za poslovno uspešnost. Vse delodajalce in zaposlene želimo opozoriti tudi, da se bodo vsi dohodki zaposlenih za poslovno uspešnost, ki bodo presegli 70 % zadnje znane povprečne mesečne plače v Sloveniji, v delu, ki bo presegel mejo, všteli v osnovo za obračun dohodnine. Čeprav omenjeni dohodki v določenem delu ne bodo obdavčeni z dohodnino, pa bodo v celoti obdavčeni s prispevki za socialno varnost (prispevki iz in na dohodke). Novosti veljajo za izplačila po 1.1.2017.

POOSTREN NADZOR FINANČNE UPRAVE RS Z MOBILNIMI ENOTAMI

Finančna uprava RS je sporočila, da bo do konca leta izvajala poostren nadzor, predvsem v izbranih panogah, ker ugotavlja, da s tem pozitivno vpliva na prostovoljno izvajanje davčnih obveznosti. V katerih panogah, kaj, kako in predvsem zakaj, bo Finančne uprave RS izvajala poostren nadzor do konca leta 2016? Finančna uprava RS bo do konca leta 2016 izvajala poostren nadzor izdajanja in davčnega potrjevanja računov ter zaposlovanja in dela na črno. Nadzor bodo izvajali mobilni oddelki. Glavni namen poostrenih nadzorov je prostovoljno izpolnjevanje davčnih obveznosti vseh in s tem zmanjševanje sive ekonomije oziroma nelojalne konkurence. V primeru hujših kršitev lahko prepovejo opravljanje dejavnosti in zapečatijo poslovne prostore. V novembru je Davčna uprava RS napovedala poostren nadzor vulkanizerjev, v decembru pa se bo osredotočila na božično novoletne sejme, posebej so izpostavili nadzor gostinske panoge. Finančna uprava RS ugotavlja, da izvajanje poostrenih nadzorov in zavest potrošnikov, ko zahtevajo in vzamejo račun, pozitivno vpliva na prostovoljno izpolnjevanje davčnih obveznosti. Ugotovljenih kršitev davčnih obveznosti pri izvajanju poostrenih nadzorov je namreč iz leta v leto manj.

Ali bodo spremembe Zakona o dohodnini vplivale tudi na vaše dohodke in dohodke vaših zaposlenih?

Zakon o spremembah in dopolnitvah Zakona o dohodnini (ZDoh-2) prinaša kar nekaj novosti. Med drugim je zvišal prag za upravičenost do najvišje splošne olajšave, lestvico za odmero dohodnine, vsebino bonitet za individualno zdravstveno zavarovanje in bonitete za usposabljanje in izobraževanje ter drugo. Več zaposlenih bo lahko uveljavljalo najvišjo splošno olajšavo, zaposleni, ki prejemajo več kot 1,6 kratnik povprečne plače, pa bodo dohodnino plačevali po nižji stopnji Zakon o spremembah in dopolnitvah Zakona o dohodnini (ZDoh-2) prinaša kar nekaj novosti. Zvišal je prag za upravičenost do najvišje splošne olajšave. Tako bodo po novem do nje upravičeni zavezanci, katerih dohodki ne bodo presegli 11.166,37 €. Oktobra objavljeni zakon je spremenil tudi lestvico za odmero dohodnine, tako da je 3. razred razdelil na dva razreda. V prvem novem razredu je uvedel 34 % stopnjo dohodnine, v drugem pa stopnjo iz 41 % zmanjšal na 39 %. Zakon je spremenil tudi pogoje, ki določajo v katerih primerih se od plačila za individualno zdravstveno zavarovanje in plačila za izobraževanje in usposabljanje v okviru promocije zdravja na delovnem mestu boniteta ne obračuna. Najvišja splošna olajšava v letu 2017 tudi za zavezance s 300 € višjim dohodkovnim pragom Pred spremembo zakona so bili do najvišje splošne olajšave upravičeni zavezanci za plačilo dohodnine z dohodki do 10.866,37 €. Z novim zakonom je meja za upravičence višja za 300 € in znaša 11.166,37 €. To pomeni, da bo več zavezancev upravičeni do najvišje splošne olajšave, ki znaša 6.519,82 €. Višina splošne olajšave je odvisna od dohodka in se giblje med 3.302,70 € in 6.519,82 €. Zavezanci z najnižjimi dohodki so upravičeni do splošne olajšave, ki je za 3.217,00 € višja od splošne olajšave, do katere so upravičeni vsi. Zneski splošne olajšave v skladu s spremenjenim 111.členom ZDoh-2: Sprememba lestvice za odmero dohodnine dodaja nov dohodninski razred in spreminja dohodninsko stopnjo Spremenjen in dopolnjen Zakon o dohodnini je spremenil in dopolnil tudi lestvico za odmero dohodnine. Tretji razred za odmero dohodnine, ki je obdavčeval dohodke od 20.400 € do 70.907,20 € z 41 % dohodninsko stopnjo, je razdeljen na dva nova razreda. Dohodki od 20.400,00 € do 48.000,00 € so sedaj obdavčeni s 34 % stopnjo dohodnine. Dohodki od 48.000,00 € do 70.907,20 €, pa so sedaj obdavčeni z 39 % stopnjo dohodnine. Najvišji razred, obdavčen s 50 % davčno stopnjo se ne spreminja. Lestvica za odmero dohodnine, ki velja za davčna leta od 1. januarja 2017 dalje: Spremembe zakona v zvezi z bonitetami Po novem se plačilo za individualno zdravstveno zavarovanje z medicinsko asistenco v tujini za zaposlenega, ki službeno potuje v tujino, ne obdavči kot boniteta, če so izpolnjeni naslednji pogoji: zavarovanje velja v vseh državah sveta, gre za sklenjeno zavarovanje zaradi službene poti v tujino, povračilo stroškov takega zavarovanja delodajalec zagotavlja vsem delavcem, ki potujejo v tujino tako zavarovanje krije nujno pomoč, prevoze in storitve (najnižji obseg tveganja oz. najnižjo višino kritja). S spremembo zakonodaje pa se za boniteto ne štejejo tudi izobraževanja in usposabljanja, ki jih delodajalec zagotovi zaposlenim v okviru izvajanja promocije zdravja na delovnem mestu v skladu z zakonom, ki ureja varnost in zdravje pri delu. To velja predvsem za izobraževanje in usposabljanje zaposlenih na področju krepitve in varovanja duševnega zdravja, dobrega počutja, zdravega življenjskega sloga in podobno.

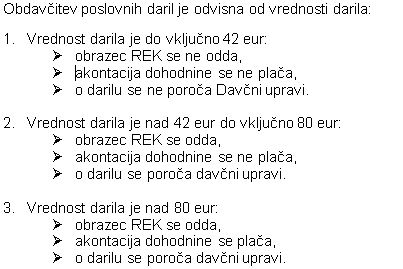

OBDAVČITEV DARIL

Še malo in novo leto bo zopet tu. Verjetno že razmišljate kaj boste letos podarili poslovnim partnerjem in tudi zaposlenim. Ali veste, da darila, ki jih podjetje ob novem letu podari poslovnim partnerjem (fizičnim osebam), zaposlenim ali otrokom zaposlenih, predstavljajo v skladu z Zakonom o dohodnini dohodek, od katerega je potrebno obračunati in plačati davek, če znesek darila presega znesek določen z Zakonom. DARILA ZAPOSLENIM Darila, ki jih zagotovi delodajalec na podlagi zaposlitve nekdanjemu, sedanjemu ali bodočemu delojemalcu ali njegovemu družinskemu članu so BONITETA. Od daril, ki jih delodajalec ne zagotavlja redno ali pogosto, se ne plačajo prispevki in dohodnina, če vrednost vseh daril v mesecu ne presega 13 eur. Z letom 2017 se znesek neobdavčenih daril poveča na 15 eur. DARILA DANA OTROKOM ZAPOSLENIH Če je darilo dano otroku: do starosti 15 let, v mesecu decembru in vrednost ne preseže 42 eur od daril ni potrebno obračunati prispevkov in davkov. Če niso izpolnjeni vsi zgoraj navedeni pogoji (npr. darila niso dana v decembru) predstavlja darilo boniteto, ki bremeni enega izmed staršev. DARILA POSLOVNIM PARTNERJEM Podjetje, ki daje darila poslovnim partnerjem, mora pred izročitvijo darila pridobiti davčno številko obdarjenca. Darila poslovnim partnerjem predstavljajo drug dohodek, od katerega mora podjetje obračunati in plačati dohodnino po stopnji 25%. Če vrednost darila (z vrednostjo je mišljena tržna vrednost, ki vključuje DDV) ne presega 42 eur oziroma če vrednost vseh daril prejetih v davčnem letu od istega darovalca, ne presega 84 eur, dohodnine ni potrebno obračunati in o danem darilu ni potrebno poročati davčni upravi. Če darilo ne presega 80 eur, podjetju ni potrebno plačati davka, mora pa o izplačilu poročati davčni upravi. V skladu z Zakonom o davku od dohodka pravnih oseb spadajo darila poslovnim partnerjem (z logotipom ali brez) med stroške reprezentance, ki so davčno priznani le delno (50% vrednosti).

SKLEPI O IZVRŠBI SE BODO PRAVNIM OSEBAM VROČALI LE ŠE PREKO EDAVKOV

Od 1. novembra bodo pravne osebe dobivale sklepe o davčni izvršbi, s katerimi se izterjujejo neporavnane davčne obveznosti, le še preko eDavkov. FURS vse pravne osebe poziva, da uredijo vse potrebno za uspešno prejemanje elektronsko vročenih dokumentov. Ali imate urejeno vse potrebno za eVročanje? Če ne uporabljate eDavkov, si priskrbite pooblaščenca za vročanje. To je lahko tudi vaš računovodja. Pooblaščenca za vročanje na FURS sporočite tako, da oddate obrazec »Vročanje-PE« v papirni obliki na pristojni finančni urad ali v elektronski obliki prek portala eDavki. Z obrazcem »Vročanje-PE« si določite pooblaščenca za vročanje na različnih ravneh. Lahko imate splošnega pooblaščenca za vročanje, ki bo prejemal vse dokumente, ki jih vroča davčni organ. Lahko pa imate pooblaščenca za vročanje le za davke in prispevke, le za pozive zaradi nepredloženih obračunov, opomine ali za sklepe o izvršbi. Izbrani pooblaščenec za vročanje bo namesto vas prejel vse dokumente, za katere ga boste pooblastili. To velja za dokumente, ki se elektronsko vročajo in tudi za dokumente, ki se še vedno vročajo v papirni obliki. FURS poziva vse poslovne subjekte, da čim prej sporočijo elektronski naslov za prejemanje informativnih sporočil o elektronsko odloženih dokumentih. To storijo tako, da prek portala eDavki oddajo obrazec eVrocanje-POS (Obrazec Prijava/Sprememba/Odjava).

FINANČNA UPRAVA BO IZ TUJINE PREJELA PODATKE O TRANSAKCIJSKIH RAČUNIH

Če Finančni upravi še niste sporočili odprtega plačilnega računa v tujini, svetujemo, da to storite čim prej. Če boste to storili sami, še preden bo do podatka o vašem računu v tujini prišel davčni organ, se boste lahko izognili kazni. Vsak zavezanec, ki ima odprt plačilni račun v tujini, mora tega, v skladu z zakonom v osmih dneh od odprtja prijaviti finančnemu uradu. Če tega ne stori, je za fizično osebo zagrožena globa od 200 do 1.200 EUR, za fizično osebo, ki opravlja dejavnost, od 800 do 10.000 EUR, za pravno osebo pa od 1.200 do 30.000 EUR. To je zgolj globa, ki se nanaša na neprijavljen plačilni račun iz tujine. Če so na podlagi sredstev neprijavljenega plačilnega računa ali ostalih finančnih računov nastale druge davčne nepravilnosti (npr. neprijavljene obresti, ki bi morale biti v Sloveniji prijavljene in obdavčene), so glede tega zagrožene dodatne globe. Od prihodnjega leta dalje bo Finančna uprava RS na podlagi avtomatične izmenjave informacij prejela podatke o transakcijskih računih, ki jih imajo rezidenti (pravne in fizične osebe) Slovenije odprte v tujini. To pomeni, da bo prejela podatke o vseh računih vključno s podatkom o stanju na računu ali vrednostjo računa. V primeru kateregakoli depozitnega računa (poslovni, čekovni, varčevalni itd.) bo prejela tudi podatek o skupnem bruto znesku obresti, vplačanih in pripisanih na račun med koledarskim letom. Seznam držav, ki so pristopile k izmenjavi informacij o finančnih računih in časovnica izmenjave je objavljena na strani OECD: http://www.oecd.org/ctp/exchange-of-tax-information/mcaa-signatories.pdf

UKINITEV REGISTRSKIH RAČUNOV PRI KDD

Imate še delnice na registrskem računu pri KDD? Zaradi spremembe zakonodaje se registrski računi ukinjajo. Fizične osebe, ki so imetniki vrednostnih papirjev na registrskih računih, imajo čas do 1. januarja 2017, da svoje vrednostne papirje prenesejo na trgovalni račun pri banki ali borzno posredniški hiši. Pravne osebe morajo to storiti do 30. septembra 2016. V praksi to pomeni, da bo moral vsak delničar, ki še ima delnice na brezplačnem računu pri KDD, te do konca leta prenesti na plačljiv trgovalni račun. Tisti, ki imajo nič ali zelo malo vredne delnice, se jim lahko odpovejo, uradno se temu reče opustitev. Delnice, ki jih lastnik ne bo opustil in tudi ne prenesel na trgovalni račun, pa se bodo deponirale pri sodišču. Te bo lastnik lahko v petih letih dvignil, a to razen v izjemnih primerih ne bo brezplačno. KDD bo vse imetnike registrskega računa pisno obvestila, preden bo njihov registrski račun ukinjen. Ne glede na to pa se lahko letni izpis stanja na računu kadarkoli brezplačno pridobi. Vlogo se odda na spletni strani KDD : https://storitve.kdd.si/Uvodna.aspx. Za pridobitev izpisa potrebujete le davčno številko, matično številko ali EMŠO. KDD bo izpis stanja na izbrani dan poslal po pošti na naslov, ki je vpisan v centralnem registru nematerializiranih vrednostnih papirjev.

S 1.10 BO MOŽNO ODDATI ZAHTEVEK ZA REFUNDACIJO PREKO SISTEMA E-VEM

S 1. oktobrom 2016 se bodo zahtevki za refundacijo lahko oddajali preko portala E-vem. Še vedno pa se bodo zahtevki lahko poslali na Zavod za zdravstveno zavarovanje v fizični obliki po pošti, saj elektronska oddaja ne bo obvezna. Zahtevek za refundacijo vloži delodajalec za izplačilo nadomestila plače, ko je delavec zaradi bolniškega staleža odsoten z dela in izplačan znesek nadomestila plače delodajalcu povrne Zavod za zdravstveno zavarovanje. Refundacijski zahtevki se bodo lahko vlagali preko sistema e-VEM z neposrednim vnosom podatkov v elektronski obrazec na spletnem portalu e-VEM. Lahko pa se bodo oddajali prek spletnega vmesnika, ki bo omogočal prenos podatkov iz uporabnikovega sistema plač na Zahtevek za refundacijo in njegovo pošiljanje preko e-VEM na ZZZS. Če bo zahtevek oddan elektronsko, bo imel delodajalec nad statusom oddane vloge ves čas nadzor. Kadar koli bo lahko sam preveril v kakšnem statusu je zahtevek in za katere obračune je bilo izvedeno plačilo. Zahtevke za refundacijo bodo lahko elektronsko oddajali direktorji podjetij, ki imajo veljavno digitalno potrdilo, ali pa pooblaščena oseba v podjetju ali v računovodskem servisu, ki jo bo direktor podjetja pooblastil. Seveda mora tudi ta oseba imeti veljavno kvalificirano digitalno potrdilo. Zaenkrat bo omogočeno vlaganje zahtevkov za refundacijo le za zaposlene pri delodajalcu, ne pa tudi za samostojne zavezance. To pomeni, da bo lahko samostojni podjetnik vložil refundacijski zahtevek le za svoje zaposlene delavce, če pa bo sam v »bolniškem staležu«, pa bo moral tako kot do sedaj poslati na ZZZS bolniški list, ki ga na hrbtni strani izpolni Finančna uprava RS.

OBJAVA PROSTEGA DELOVNEGA MESTA

Od aprila 2013 prijava prostega delovnega mesta pri Zavodu za zaposlovanje ni več obvezna. Vendar pa mora delodajalec prosta delovnega mesta še vedno javno objaviti. Zakon o delovnih razmerjih določa, da mora delodajalec, ki zaposluje nove delavce, prosto delovno mesto javno objaviti. Objava prostega delovnega mesta mora vsebovati pogoje za opravljanje dela in rok za prijavo, ki ne sme biti krajši od treh delovnih dni. Javno morajo biti objavljena vsa prosta delovna mesta, razen izjem, ki so določena z zakonom. Javna objava ni potrebna, če gre za zaposlitev invalida, štipendista in pripravnika ali zaposlitev družbenika, poslovodne osebe ali prokurista. Prav tako ni potrebno javno objavljati prostega delovnega mesta pri zaposlitvi za določen čas, ki bo trajala največ tri mesece v koledarskem letu ali pri zaposlitvi za določen čas za nadomeščanje začasno odsotnega delavca. Delodajalec lahko objavi prosto delo na svoji spletni strani ali v javno dostopnih poslovnih prostorih podjetja. Za javno objavo lahko uporabi tudi razne zaposlitvene portale ali pa se posluži sredstev javnega obveščanja. Prosto delovno mesto pa se lahko javno objavi tudi na Zavodu za zaposlovanje. Delodajalci v javnem sektorju ali pa v gospodarskih družbah, ki so v večinski državni lasti morajo prosto delovno mesto obvezno objaviti na Zavodu. Objava je brezplačna. Če želite objaviti prosto delovno mesto preko Zavoda, morate izpolniti obrazec PDM-1 sporočilo o prostem delovnem mestu. Izpolnjen obrazec lahko oddate na vsakem uradu za delo ali pošljete preko pošte. Oddate pa ga lahko tudi elektronsko preko Portala za delodajalce, ki ga najdete na spletni strani Zavoda za zaposlovanje. Zavod prosto delovno mesto objavi v svojih prostorih in na svoji spletni strani. Delodajalec, ki ima zaposlene delavce za določen čas, s krajšim delovnim časom oziroma pri katerem opravljajo delo delavci, zaposleni pri agencijah za zaposlovanje, in na novo zaposluje za nedoločen čas oziroma s polnim delovnim časom, mora o prostih delih pisno obvestiti tudi zaposlene. Obvestilo mora objaviti na določenem oglasnem mestu v poslovnih prostorih delodajalca ali pa ga posredovati zaposlenim z uporabo informacijske tehnologije. Če delodajalec ne objavi prostega delovnega mesta, lahko dobi globo od 750 eur do 2.000 eur, delodajalec, ki zaposluje manj kot deset delavcev pa globo od 200 do 1.000 eur. Poleg podjetja pa lahko dobi globo tudi odgovorna oseba v podjetju in sicer od 100 eur do 800 eur.

NOVA VIŠINA PRISPEVKOV ZA VREDNOSTNICO

S 1. 9. 2016 je določena nova višina prispevkov za osebno dopolnilno delo. Višina prispevka za osebno dopolnilno delo za posamezno vrednotnico znaša za pokojninsko in invalidsko zavarovanje 7,05 eurov (prej 7 eur) ter za zdravstveno zavarovanje 2,01 eura (prej 2 eura).