V prvem svežnju informativnih izračunov dohodnine (IID) je bilo z NAVADNO POŠTO odposlanih 947.550 informativnih izračunov dohodnine za leto 2016. Davčni zavezanci, ki bodo IID v naslednjih dneh prejeli na dom, jih morajo natančno pregledati in preveriti. V kolikor so podatki nepopolni ali nepravilni morajo to z ugovorom sporočiti najkasneje do srede, 3. maja 2017. Ugovor lahko uveljavljajo tudi vsi davčni zavezanci, ki do izdaje IID še niso uveljavljali posebne olajšave za vzdrževane družinske članke. Tudi zanje je rok za oddajo sreda, 3. maj 2017. Obrazec za ugovor je na voljo v vseh finančnih uradih in na spletni strani Finančne uprave. Za vse davčne zavezance, ki bi morali sporočiti spremembe v IID oziroma vložiti ugovor, pa tega ne bodo storili, je previdena globa od 250 EUR do 400 EUR. Vsi, ki se z IID strinjajo, ne vlagajo ničesar, saj bo informativni izračun dohodnine v 30 dneh oziroma po izteku roka za ugovor, postal odločba. Rok za plačilo premalo plačane dohodnine bo za davčne zavezance, ki bodo prejeli izračun dohodnine v naslednjih dneh, 2. junij. Vsi davčni zavezanci, ki so dohodnino preplačali, pa jo bodo dobili izplačano na TRR 1. junija 2017. Naslednji sveženj informativnih izračunov dohodnine bo odpremljen v sredo, 31. maja 2017.

FURS Z NOVO NAGRADNO IGRO PREVERJA RAČUNE VULKANIZERJEV

FURS je pozval vse, da ponovno sodelujejo v nagradni igri »Vklopi razum, zahtevaj račun«. Posebej je izpostavil dejavnost vulkanizerjev, ki jo je v načrtu za inšpekcijski nadzor zaradi preteklih kršitev pri plačilu davka in prispevkov od dohodkov fizičnih oseb opredelil kot tvegano dejavnost. Stranke bodo lahko preverile račun vulkanizerjev preko mobilne ali spletne aplikacije »Preveri račun« takoj v prostorih izvajalca ali kasneje. Pri prijavi vsakega računa se bo oblikovala srečka, s katero prijavitelj sodeluje v žrebanju za nagrado v višini 10.000 EUR. Prvi krog nagradne igre se zaključuje 31. marca 2017. Če bo potrošnik prek mobilne ali spletne aplikacije poslal račun, bo FURS lahko preveril, ali je račun res izdan pravilno prek davčne blagajne in ali je račun tudi evidentiran v poslovnih knjigah vulkanizerja.

KOGA BO V LETU 2017 NADZIRALA FINANČNA UPRAVA RS?

FURS je objavil letni načrt inšpekcijskega nadzora, kjer je predstavil področja, ki jih bo nadziral v letu 2017. Načrt je pripravljen na osnovi različnih kriterijev, od pomembnosti davka v javnofinančnih prihodkih, stopnje tveganja glede na ugotovljene pretekle kršitve, prejetih informacij drugih državnih organov, prijav, poteku časa od zadnjega nadzora in podobno. Največ nadzora bo FURS izvajal na področju DAVKA NA DODANO VREDNOST, kjer bo poostren nadzor zahtevkov za vračilo DDV na podlagi predloženih obračunov in dejavnosti spletne prodaje ter dejavnosti trgovine s prevoznimi sredstvi. Nadzor bo usmerjen tudi na naslednje zavezance: zavezance, ki neupravičeno uveljavljajo odbitek DDV po fiktivnih računih neplačujočih gospodarskih subjektov, t.i. kanalska podjetja, ki opravljajo navidezne dobave blaga v druge države članice oziroma dobave neplačujočim gospodarskim subjektom, družbe, ki bi lahko bile ustanovljene ali prodane z namenom izvajanje davčnih goljufij, zavezance, ki niso davčni zavezanci, pa bi glede na obseg in vrsto dejavnosti morali biti. Nadzor nad DAVKI IN PRISPEVKI OD DOHODKOV FIZIČNIH OSEB bo FURS izvajal pri zavezancih, ki ne oddajajo obračunov davčnih odtegljajev in obračunov prispevkov za socialno varnost (t.i. REK-obrazcev) oziroma ne plačujejo davkov in prispevkov v ustrezni višini. V nadzor bodo uvrščeni zavezanci, ki zaposlujejo napotene delavce v tujino in tvegane zavezance z vidika pravilnega obračuna bonitet. FURS bo nadziral tudi neposlovno rabo oz. luksuzne nakupe blaga in storitev. Posebna pozornost bo namenjena nadzoru zavezancev, pri katerih fizične osebe opravljajo delo kot samostojni podjetniki, pri tem pa obstaja velika verjetnost, da pri izvajanju dela obstajajo elementi delovnega razmerja. Nadzor DAVKA OD DOHODKOV PRAVNIH OSEB IN DAVKA OD DOHODKOV IZ DEJAVNOSTI bo usmerjen v pravilno izkazovanje prihodkov, odhodkov in uveljavljanju olajšav, pregledovali se bodo luksuzni nakupi blaga in storitev, odkupi lastnih deležev, izvzem dividend, obresti od posojil, uveljavljanje olajšav za raziskave in razvoj ter poslovanje z davčnimi oazami. Ciljno bo FURS nadzirali tudi oblikovanje in porabe rezervacij ter prevrednotevanje terjatev. V boju zoper DELO IN ZAPOSLOVANJE NA ČRNO se bo FURS usmeril v nadzor čezmejno opravljanjenih storitev tujcev v Sloveniji in prodaje na stojnicah. Nadziral bo predvsem tvegane dejavnosti, kot so ponudnike dimnikarskih storitev, pekarne, taksiste, avtomehanike, gradbenike s poudarkom na zaključnih delih v gradbeništvu ter druge osebne storitve. Na PODROČJU CARIN bo FURS nadzoroval skladnost uvoznih postopkov z EU zakonodajo, predvsem v zvezi z ugotavljanjem pravilnega uvrščanja blaga in storitev v kombinirano nomenklaturo carinske tarife, pravilne carinske vrednosti blaga pri sprostitvi v prosti promet, ustreznost plačila carinskih dajatev ter oprostitve plačila DDV pri carinskem postopku 42.. Na PODROČJU TROŠARIN bo FURS nadzore izvajal pri zavezancih, pri katerih obstaja tveganje, da ne vlagajo ustreznih obračunov trošarin za tobačne izdelke, alkohol in alkoholne pijače ter pri zavezancih, pri katerih obstaja sum, da so neupravičeno prejeli vračilo trošarine za energente za pogon delovnih strojev oziroma za pogon komercialnih vozil. Na PODROČJU OKOLJSKIH DAJATEV bo FURS nadziral obračune okoljskih dajatev za onesnaževanje zraka z emisijo ogljikovega dioksida in okoljske dajatve za onesnaževanje okolja zaradi odpadnih vod.

ROK ZA PREDLOŽITEV LETNIH POROČIL IN DAVČNIH OBRAČUNOV ZA LETO 2016 SE NEVZDRŽNO PRIBLIŽUJE

Do 31.3.2017 morajo letna poročila in obračune davka od dohodka pravnih oseb ali dohodka iz dejavnosti za leto 2016 predložiti: gospodarske družbe: kapitalske družbe, osebne družbe, zadruge, podružnice tujega podjetja, gospodarska interesna združenja in druge organizacijske oblike, ki vodijo poslovne knjige in sestavijo letna poročila na način, kot velja za gospodarske družbe; samostojni podjetniki (razen samostojnih podjetnikov, ki so obdavčeni na podlagi ugotovljenega dobička z upoštevanjem normiranih odhodkov); zadruge; politične stranke in društva. Letna poročila za mikro in majhna podjetja niso zavezana za revizijo, zato jih bomo v računovodski družbi Nucleus plus oddali hkrati tako za državno statistiko kot za javno objavo. Letna poročila bodo oddana na poenotenih obrazcih z neposrednim vnosom na spletno mesto AJPES do 31.3.2017. Letna poročila za velike in srednje družbe so zavezana reviziji, zato jih bomo za državno statistiko oddali na poenotenih obrazcih z neposrednim vnosom na spletno mesto AJPES do 31.3.2017. Rok za javno objavo revidiranih in konsolidiranih letnih poročil pa je 31.8.2017, do takrat jih bomo na spletno mesto AJPES oddali v PDF datoteki. Obračun davka od dohodka pravnih oseb ali obračune dohodka iz dejavnosti bomo oddali preko spletnega sistema e-Davki. Vse pravne osebe vabimo, da nam pravočasno dostavite vse potrebne dokumente, saj bomo le tako lahko zagotovili strokovno in natančno izdelavo letnih poročil in davčnih obračunov ter seveda pravočasno oddajo ustreznim državnim institucijam.

ROK ZA VROČITEV OBVESTILA DELAVCEM O ODMERI LETNEGA DOPUSTA JE 31. MAREC

Letni dopust pripada delavcu s sklenitvijo delovnega razmerja, število dni in način porabe pa je določen v Zakonu o delovnem razmerju, kolektivni pogodbi, internih aktih pravne osebe in pogodbi o zaposlitvi. V zakonu določen minimalni dopust znaša štiri tedne, torej 20 dni za delavnik razporejen na 5 dni v tednu in 24 dni za delavnik razporejen na 6 dni v tednu. V zakonu so opredeljene tudi pravice do dodatnih dni letnega dopusta, npr. delavec, ki ima otroke mlajše od 15 let (1 dan na otroka); delavec, ki neguje in varuje otroka, ki potrebuje posebno nego in varstvo (najmanj 3 dni); delavec z najmanj 60-odstotno telesno okvaro; invalid; starejši delavec in drugo. Število dni letnega dopusta je lahko tudi višje od prepisanih v zakonu, če je to določeno v kolektivni pogodbi, internih aktih pravne osebe ali v pogodbi o zaposlitvi. Delodajalec mora vsako leto, najkasneje do 31. marca, delavce pisno obvestiti o številu dni letnega dopusta v tekočem koledarskem letu. Obvestilo je lahko vročeno osebno ali na elektronski naslov delavca. V primeru, da delodajalec najkasneje do 31. marca ne obvesti delavce o odmeri letnega dopusta, je lahko prava oseba kaznovana z denarno globo od 750 EUR do 2.000 EUR, manjši delodajalci (manj kot 10 zaposlenih) z denarno globo od 200 EUR do 1.000 EUR, odgovorna oseba pravne osebe pa z denarno globo od 100 do 800 EUR kazni. Na ponudbo nekaterih strank, ki so zadovoljne z našim sodelovanjem, zaupajo v našo strokovnost, natančnost in ažurnost, smo začeli širiti ponudbo naših storitev in zanje vodimo tudi kadrovsko evidenco. Tako se lahko stranke popolnoma posvetijo podjetju, rasti in razvoju, kadrovsko računovodske storitve pa zanje opravimo v Računovodski družbi Nucleus plus. S tem kot odgovoren partner omogočamo strankam, da se pogumno in varno podajo na pot uresničevanja svoje vizije.

JUTRI, 28.2.2017 JE ROK ZA ODDAJO NAPOVEDI DOHODNINE OD OBRESTI, DIVIDEND, DOBIČKA, NAJEMNIN

Napovedi, ki se morajo oddati do 28.2.2017: Napoved za odmero dohodnine od dohodka iz oddajanja premoženja v najem mora vložiti fizična oseba, ki je v letu 2016 fizičnim osebam oddala v najem premično ali nepremično premoženje. Napovedi niso dolžni vložiti zavezanci, ki so dali v najem skupne prostore v večstanovanjskih stavbah prek upravnikov. Rezidenti morajo napovedati vse dohodke od najema premičnega in nepremičnega premoženja, tako z virom v ali izven Slovenije. Nerezidenti morajo napovedati le dohodke iz oddajanja premoženja v najem, ki imajo vir v Sloveniji. Napoved za odmero dohodnine od obresti na denarne depozite pri bankah in hranilnicah ustanovljenih v Sloveniji ter v drugih državah članicah EU mora vložiti fizična oseba (rezident), ki je v letu 2016 dosegla več kot 1.000 eur dohodkov od obresti na denarne depozite pri bankah in hranilnicah, ustanovljenih v Sloveniji in pri bankah drugih držav članic EU. Napoved za odmero dohodnine od obresti mora vložiti fizična oseba (rezident in nerezident), če mu obresti izplača oseba, ki ni plačnik davka. V omenjene obresti niso vključene obresti na denarne depozite pri bankah in hranilnicah, ustanovljenih v Sloveniji in pri bankah drugih držav članic EU. Napoved za odmero dohodnine od dividend mora vložiti fizična oseba (rezident in nerezident), če mu dividende izplača oseba, ki ni plačnik davka (npr. dividende izplača tujec). Napoved za odmero dohodnine od dobička od odsvojitve vrednostnih papirjev in drugih deležev ter investicijskih kuponov mora vložiti fizična oseba (rezident), ki je v letu 2016 odsvojila vrednostne papirje in druge deleže ter investicijske kupone. Rezidenti, ki so opravili več kot 10 transakcij pridobitev ali odsvojitev morajo obvezno oddati obrazec preko e-Davkov, ostali pa lahko oddajo napoved v papirni obliki ali preko sistema e-Davki. Napoved za odmero davka od dobička od odsvojitve izvedenih fin. instrumentov mora vložiti fizična oseba (rezident), ki je v letu 2016 odsvojila izvedeni finančni instrument, pridobljen po 15. 7. 2008. Rezidenti, ki so opravili več kot 10 transakcij pridobitev ali odsvojitev morajo obvezno oddati obrazec preko e-Davkov, ostali pa lahko oddajo napoved v papirni obliki ali preko sistema e-Davki. Vse napovedi za odmero dohodnine se oddajajo na predpisanih obrazcih, z zgoraj zapisanimi naslovi, prek sistema e-Davki ali v papirni obliki. Za nepravočasno oddajo odmere dohodnine, po 28.2.2017, za nevložitev davčne napovedi, za oddajo neresničnih ali napačnih podatkov je predvidena kazen.

DVIG MINIMALNE PLAČE NA 804,96 EVROV

Minimalna plača, njena višina, način določanja bruto zneska in objava, je določena v Zakonu o minimalni plači. Do izplačila minimalne plače so upravičeni vsi delavci, ki pri delodajalcu v Republiki Sloveniji, delajo poln delovni čas. Delavcem s krajšim delovnim časom pripada najmanj sorazmerni del minimalne plače. Minimalna plača je bruto znesek, ki vključuje osnovno plačo delavca za določen mesec, del plače za delovno uspešnost in dodatke, ki pripadajo delavcu po Zakonu o delovnih razmerjih. Iz bruto zneska minimalne plače je izvzet dodatek za delo preko polnega delovnega časa in trije dodatki za delo v posebnih pogojih dela, ki izhajajo iz razporeditve delovnega časa: dodatek za nočno delo, za delo v nedeljo ter dodatek za delo na praznike in dela proste dni. V minimalno plačo se tudi ne more všteti povračil stroškov, ki jih je delodajalec dolžan izplačati delavcu, kot so povračilo stroškov za prehrano med delom, za prevoz na delo in z dela, stroškov na službenem potovanju, kot tudi ne drugih prejemkov iz delovnega razmerja (npr. regres za letni dopust, odpravnine, jubilejne nagrade). Pri določitvi minimalne plače se upoštevajo številni kazalniki, med najpomembnejšimi so rast cen življenjskih potrebščin, rast povprečne plače v RS, gospodarske rasti, dviga zaposlenosti in drugi. Z dvigom minimalne plače se ohranja razmerje med minimalno in povprečno plačo, ter se prispeva k izboljšanju socialnega položaja zaposlenih z najnižjimi dohodki. Višina minimalne plače se določa vsako leto in velja za plačilo dela, opravljenega v tistem letu od 1. januarja dalje. V letu 2017 znaša minimalna plača 804,96 EUR, kar je 14,23 EUR oziroma 1,8 % več kot v letu 2016.

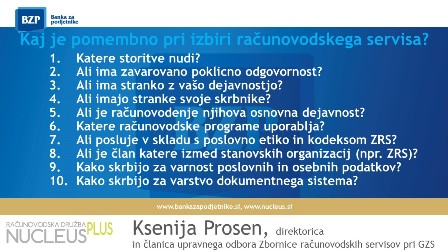

KSENIJA PROSEN NA SEMINARJU PREDSTAVILA »KAKO IZBRATI RAČUNOVODSKI SERVIS«

V četrtek, 2. februarja 2017, je Ksenija Prosen, direktorica računovodske družbe Nucleus plus, d. o. o., in članica upravnega odbora Zbornice računovodskih servisov pri GZS, predavala na seminarju »Kako izbrati računovodski servis«. Za kvalitetno izvedbo računovodskih storitev ni izpostavila le strokovnost oziroma specifična računovodska znanja, ampak tudi spremljanje novosti, znanje uporabe novih tehnologij in znanje o novih trendih poslovanja podjetij. Na seminarju je Ksenija Prosen pojasnila, da dober računovodja oziroma računovodska družba spremlja podjetje in s svojim znanjem prispeva k uresničevanju zastavljenih ciljev oziroma podpira načrtovan razvoj podjetja. Predstavila je tudi spremembe, ki jih pričakuje v računovodstvu, kako bodo le te vplivale na računovodske družbe oziroma njihovo sodelovanje s podjetji. V zadnjem delu seminarja je Toni Žužek, Pronet, Kranj, d.o.o., kot eno izmed novosti predstavil e-računovodstvo, prednosti e-računovodskega servisa oziroma kako ga najučinkoviteje uporabiti. Ksenija Prosen je v zaključnem delu predstavila spremembe, ki so jih kot prilagoditev napovedanim spremembam že izvedli v Računovodski družbi Nucleus plus d.o.o.: »Vse poslovanje s strankami smo prenesli v elektronsko obliko, ustrezno zaščitili strežnike in zagotovili hranjenje podatkov. Skladno s tem smo prilagodili tudi način sodelovanje s strankami, ki temelji na zaupanju, strokovnosti, zanesljivosti ter spremljanju in varni podpori strank na njihovi poslovni poti. V sklopu celotne storitve ponujamo različne specializirane računovodske storitve, da lahko na osnovi natančnih in ažurnih podatkov pravočasno ter optimalno svetujemo podjetjem pri njihovih poslovnih odločitvah. Računovodska družba Nucleus plus je tako skupaj s strankami uspela uresničiti svojo vizijo, postala je odgovoren partner, s katerim podjetja pogumno in varno uresničujejo svoje vizije.«

PREDIZPOLNJEN OBRAČUN PRISPEVKOV ZA SOCIALNO VARNOST ZA SAMOZAPOSLENE IN DRUŽABNIKE

V februarju 2017 se bo začela izvajati novela Zakona o davčnem postopku (ZDadP-2), ki določa nov način obračunavanja in plačevanja prispevkov za socialno varnost za samozaposlene osebe in družbenike. Finančna uprava RS bo prvič sestavila predizpolnjen obračun prispevkov za socialno varnost za pretekli mesec, torej za januar 2017, in ga bo do 10. v tekočem mesecu, torej do 10. februarja 2017, odložila v sistem eDavki. Če podatki ne bodo pravilni ali popolni, ali če obrazec ne bo odložen, mora zavezanec v sistem eDavki sam predložiti obrazec. Zavezanci bodo morali predizpolnjen obračun spreminjati, če se bo spremenila osnova za obračun prispevkov za socialno varnost zaradi uveljavljanja določenih pravic (bolniški staž, starševski dopust, …), ali če se bo zavezanec odločil za povišanje ali za znižanje zavarovalne osnove. Spremenjen obrazec mora zavezanec predložiti do 15. v tekočem mesecu, torej do 15. februarja 2017. Spremembe bo potrebno z digitalnim potrdilom vnašati prek portala eDavki v obrazec za Obračun prispevkov za socialno varnost za lastnike zasebnih podjetij, ki nimajo plače (OPSVL/Z). Prispevki morajo biti plačani najpozneje 20 v mesecu, torej do 20. februarja 2017. Finančna uprava RS si z izpolnjevanjem obrazcev in oddajanjem davčnih obveznosti prek portala eDavki prizadeva za udobno, varno in preprosto izmenjavo podatkov z zavezanci. Portal eDavki omogoča tudi enostaven prenos pooblastil za elektronsko davčno poslovanje v imenu zavezanca na druge osebe, kar pomeni, da storitev za vas lahko opravimo tudi v Računovodska družba Nucleus plus. Vlaganje obrazca za Obračun prispevkov za socialno varnost za lastnike zasebnih podjetij, ki nimajo plače in samozaposlene osebe (OPSVL/Z) je lahko samostojna storitev, ali pa del celotnega paketa računovodskih storitev, ki jih za samozaposlene ali družbenike opravljamo v Računovodski družbi Nucleus plus.

POSEBNO DAVČNO OLAJŠAVO ZA VZDRŽEVANE ČLANE LAHKO ODDATE LE DO 6. FEBRUARJA 2017

V Računovodski družbi Nucleus plus vas želimo ponovno opozoriti, da lahko s posebno davčno olajšavo za vzdrževane družinske člane optimizirate družinske davčne obveznosti za leto 2016, vendar le še do 6. februarja 2017. To lahko storite vsi upravičenci, tako tisti, ki ste posebno davčno olajšavo že uveljavljali v medletnem izračunu akontacije dohodnine, kot tisti, ki je med letom niste uveljavljali. Najugodnejši način uveljavljanja posebne davčne olajšave za vzdrževane družinske člane lahko izračunate s programom za testni izračun dohodnine, ki je objavljen na portalu eDavki. V programu lahko preverite, kateri od staršev naj uveljavlja olajšavo za otroka, ali naj jo uveljavljata oba. V slednjem primeru si morata čas uveljavljanja razdeliti, tako, da njuna vsota ne preseže 12 mesecev (npr. vsak po 6 mesecev). V primeru, da sta starša ločena, in se ne bosta uspela dogovoriti za delitev oziroma bosta oba podala polno prijavo za uveljavljanje posebne davčne olajšave za vzdrževanega člana, jo bo Finančna uprava RS enakomerno razdelila. Želene spremembe uveljavljenja posebne olajšave za vzdrževane družinske člane pri napovedi za odmero dohodnine 2016 lahko oddate osebno ali po pošti na davčnem uradu, kjer imate stalno bivališče. Obrazca sta v pdf in wordovi obliki objavljena na spletni strani Finančne uprave RS. Vlogo je mogoče oddati tudi z digitalnim potrdilom prek portala eDavki z oddano »Vlogo za uveljavljenje posebne olajšave za vzdrževane družinske člane pri informativnem izračunu dohodnine.« Vsi, ki boste oddajali vlogo prek eDavkov, boste lahko sodelovali v žrebanju za nagrado v višini 10.000 EUR. Po 6. februarju 2017 bodo spremembe možne le v obliki ugovora na informativni izračun dohodnine za leto 2016, zato optimizirajte svoje osebne oziroma družinske davčne obveznosti pravočasno.